栏目分类

发布日期:2025-12-17 07:55 点击次数:160

股东分析

根据民生银行2025年三季报披露的信息,同方国信减持1.04亿股,代表外资的沪股通第三季度减持0.44亿股,其他股东持股基本无变化。股东总数从中报的29.94万户上涨到三季报的33.61万户,增加了3.67万户。前十大股东有进有出,整体变化不大。股东人数环比增长超过10%,说明除了大股东外还有不少机构股东减持了获利筹码。

营收分析

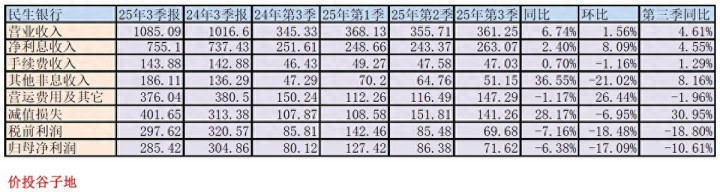

根据三季报披露,民生银行营收1085.09亿,同比增长6.74%。其中,净利息收入755.1亿,同比增长2.4%,手续费收入143.88亿,同比微增0.7%。归母净利润285.42亿同比下降6.38%。更多营收的数据如下表1所示:

表1

从表1中可以看出民生银行的净利息收入环比有明显反弹。这说明民生银行的净息差环比应该出现了一定反弹。

根据民生银行三季报披露,民生银行的前三季度净息差1.42%,同比去年同期反弹了2bps,同比反弹幅度比中报增大了1bp。这应该损失上市银行中较早实现净息差同比反弹的银行了。

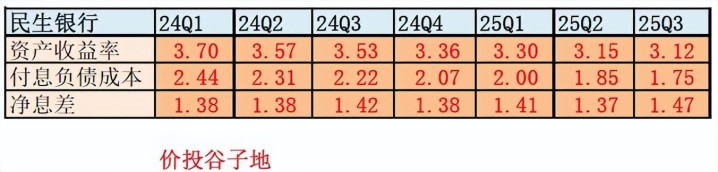

我们利用净息差还原大法,对民生银行过去几个季度的净息差进行推算,然后汇总成如下表2所示:

表2

从表2可以看到民生银行第三季度净息差环比大幅反弹了10bps。民生银行的负债成本环比下滑了10bps,同比下滑了47bps。民生银行的负债结构是同业+存款,其中存款以对公存款为主,定期存款为主。最近两年存款利率,特别是定期利率下降较多。随着3年前的高利息定期存款到期转存,存款成本持续下降。民生银行2季度负债成本环比降了15bps,3季度环比又降了10bps。

资产收益率同比下滑了41bps,环比下滑了3bps。民生银行第三季度资产收益率环比降幅明显小于行业均值。个人理解,这可能和民生银行的资产配置策略有关,可能是在第三季度新增资产主要配置在交易性金融资产上,生息资产配置较少。所以,低收益的新生息资产对高收益的老资产稀释较少。

民生银行的其他非息收入一直表现和同业不同,去年大家其他非息收入同比暴增的时候它家下滑。今年,多数银行的其他非息收入下滑的时候,它同比增长了。而且对于其他非息收入的增长,特别是公允价值变动损益的增长,民生银行在中报和三季报里都提到了受到资本市场波动影响。个人猜测民生银行可能持有一些抵债的上市企业股权资产还没处置。

资产分析

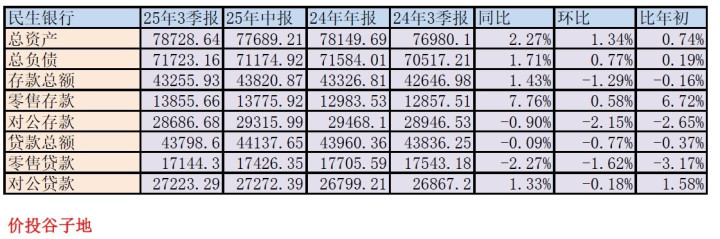

根据2025年三季报,民生银行的总资产78728.64亿,同比增长2.27%,比年初增长0.74%。贷款43798.6亿,同比下降0.09%。总负债71723.16亿,同比增长1.71%,其中存款43255.93亿同比增长1.43%。更多的数据参考表3:

表3

民生银行的资产负债表继续是一副躺平的样子。资产规模增长远小于行业均值。贷款居然出现了同比,环比,比年初同时下滑。存款的增长主要依靠零售存款增长,对公存款同比,环比和比年初都是负增长。很显然,民生银行目前主要的精力并不是恢复增长,而是处置不良。

不良分析

民生银行2025年三季报披露:不良贷款总额658.57亿比中报的660.52亿元减少了1.95亿元;不良贷款率1.48%和中报持平;拨备覆盖率143%比中报的145.06%下降2.06个百分点;贷款拨备率2.12%比中报的2.14%下降0.02个百分点。

根据三季报贷款减值准备余额941.73亿,比中报披露的958.16亿减少了16.43亿。根据2025年中报贷款减值损失占信用减值损失的比例,可以估算出民生银行三季度贷款减值损失127.23亿。根据2025年中报的数据可以估算三季度收回已核销贷款20亿。所以,第三季度核销金额≈127.23+20+16.43=163.66亿,叠加上不良贷款环比增加1.95亿。所以,新生成不良的下限为161.71亿。这个新生成不良的水平高于去年第三季度的135.23亿,也高于上半年相同算法的季度均值121.38亿。

这说明民生银行的不良风险在持续加速暴露之中。我只能说由于民生银行今年营收多收了三五斗,所以,民生银行就从历史遗留不良池子里多暴露一些不良来处置。投资者可以将此理解为补课。

前几年我就说过不要看民生银行息差见底,营收见底就认为它马上就能好转。它之前欠的课太多,要么拉长时间慢慢补课,要么来个一次性清洗干净。你要问我什么标准算是洗干净了,我觉得至少要同时满足3个条件:

所有三阶段贷款资产全部认定为不良。

不良贷款拨备覆盖率高于150%。

拨贷比高于2.5%

资本充足率分析

民生银行核心一级资本充足率9.25%比中报的9.5%下降了0.25个百分点。同比去年中报的9.3%下降了0.05个百分点。2.27%的总资产增速,核充率还下降了,这答卷我都不知道该怎么点评了。

点评

此次3季报民生银行的营收情况同比表现可圈可点。虽然净息差同比、环比双双出现了反弹。其他非息收入成为营收增长最大的功臣。但是,营收的增长并没有带动净利润增长。因为,民生银行大幅提高了信用减值计提。

民生银行的不良暴露继续增加。个人理解正是因为今年营收同比增长有起色,民生银行才加快存量不良的风险暴露。这是一种典型的补课行为,这种行为会根据营收表现或多或少而调整存量不良暴露的节奏。补课会一直持续到民生所有不良相关指标基本恢复监管的最低线。

民生银行的核充率表现不及格,在2.27%的总资产扩张速度下,核充率同比居然下滑了。看得我满脸问号。依然维持民生银行不值得投资的评估结果。

上一篇:拒绝续约! 湖人压力巨大, 一年5260万创历史新高, 但你确实老了

下一篇:特殊教育,从兜底走向提质